Acceder a la vivienda en Córdoba, España, presenta desafíos específicos para las personas menores de 40 años, especialmente para aquellas que son solteras.

Córdoba, una ciudad con una rica historia y creciente desarrollo económico, ha experimentado un aumento en la demanda de vivienda en los últimos años. Sin embargo, el crecimiento de la oferta no siempre ha seguido el ritmo de esta demanda, lo que ha generado presiones sobre los precios y las condiciones de acceso a la vivienda.

Dificultad para Personas Solteras para Comprar Vivienda Nueva

a. Ingresos y Capacidad de Ahorro

Las personas solteras dependen de un único ingreso, lo que limita su capacidad para ahorrar el capital necesario para la entrada y mantener los pagos hipotecarios. Además, los costes iniciales elevados aumentan la barrera de entrada.

b. Acceso a Créditos Hipotecarios

Los bancos suelen exigir estabilidad laboral, ingresos suficientes y un buen historial crediticio. Para los solteros con ingresos limitados o contratos temporales, obtener una hipoteca puede ser más difícil.

c. Costes Adicionales

Además del precio de compra, existen gastos adicionales como:

•Impuestos (IVA, ITP)

•Gastos de notaría y registro

•Honorarios de la agencia inmobiliaria

•Posibles reformas o adaptaciones

Factores Adicionales que Influyen en el Acceso a la Vivienda en Córdoba

1. Inestabilidad Laboral

La precariedad laboral, con contratos temporales o a tiempo parcial, puede afectar la capacidad de las personas solteras para cumplir con los requisitos hipotecarios.

2. Mercado de Alquiler vs. Compra

El alto coste de compra puede llevar a muchas personas a optar por el alquiler, lo que a largo plazo puede limitar la acumulación de patrimonio y dificultar el paso a la propiedad.

3. Políticas Públicas y Ayudas

La falta de políticas públicas efectivas para fomentar la construcción de viviendas asequibles y programas de ayuda específicos para jóvenes y personas solteras puede perpetuar las dificultades en el acceso a la vivienda.

Posibles Soluciones y Medidas para Mejorar el Acceso a la Vivienda en Córdoba

A. Incentivos a la Construcción de Viviendas Asequibles

Fomentar la construcción de viviendas destinadas a jóvenes y personas solteras mediante ayudas fiscales, subvenciones y terrenos públicos puede aumentar la oferta y reducir los precios.

B. Programas de Alquiler Protegido

Implementar leyes que regulen los precios del alquiler y ofrezcan mayor estabilidad a los inquilinos, facilitando así el ahorro para una futura compra.

C. Facilitar el Acceso a Créditos Hipotecarios

Desarrollar productos hipotecarios más flexibles, con menores requisitos de entrada o tasas de interés competitivas, especialmente diseñados para solteros y jóvenes.

D. Programas de Ahorro y Subsidios

Crear programas que apoyen a los jóvenes a ahorrar para el depósito inicial, así como ofrecer subsidios directos para la compra de vivienda.

E. Promoción de la Movilidad Geográfica

Fomentar el desarrollo de infraestructuras en áreas menos saturadas y promover la redistribución de la población hacia estas zonas para equilibrar la demanda y los precios de vivienda

El acceso a la vivienda para personas menores de 40 años en Córdoba enfrenta múltiples desafíos, especialmente para aquellas que son solteras. Con un precio mínimo de vivienda nueva de 160.000 € y precios por metro cuadrado que oscilan entre 2.000 y 3.500 €, las barreras financieras son significativas. Los ingresos mínimos necesarios para adquirir una vivienda en estas condiciones son elevados, y las condiciones hipotecarias restrictivas añaden complejidad al proceso. Para mitigar estas dificultades, es fundamental la implementación de políticas públicas efectivas, la promoción de viviendas asequibles y el desarrollo de soluciones financieras adaptadas a las necesidades de los jóvenes y personas solteras. Solo mediante un enfoque integral se podrá garantizar que las generaciones más jóvenes tengan acceso a una vivienda digna y asequible en Córdoba.

Desafíos en el Acceso a la Vivienda Nueva y la Alternativa de la Segunda Mano

En Córdoba, como en muchas otras ciudades españolas, el incremento de los precios de las viviendas nuevas y las condiciones hipotecarias restrictivas han dificultado el acceso a la propiedad para los jóvenes y personas solteras. Frente a estos desafíos, la compra de una vivienda de segunda mano emerge como una alternativa atractiva debido a sus precios generalmente más bajos y su disponibilidad en diversas ubicaciones.

Ventajas de Comprar una Vivienda de Segunda Mano

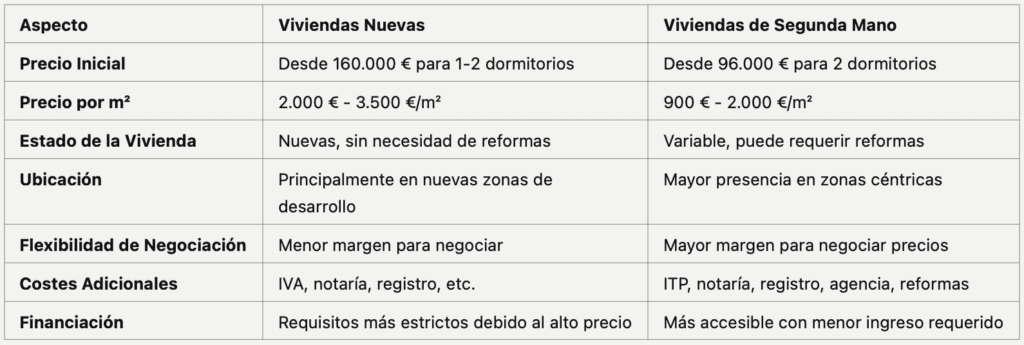

1. Precios Más Asequibles

Las viviendas de segunda mano suelen tener precios inferiores a las nuevas, permitiendo a los compradores acceder a propiedades de mayor tamaño o en mejores ubicaciones con un presupuesto similar al de una vivienda nueva más pequeña o en zonas periféricas.

2. Ubicaciones Estratégicas

Muchas viviendas de segunda mano se encuentran en zonas céntricas o bien comunicadas, donde las nuevas promociones pueden ser limitadas o excesivamente costosas. Esto facilita el acceso a servicios, transporte y empleo.

3. Potencial de Revalorización

Renovar y mejorar una vivienda de segunda mano puede aumentar su valor, ofreciendo una inversión a largo plazo más rentable. Además, las propiedades bien ubicadas tienden a mantener o incrementar su valor con el tiempo.

4. Negociación de Precios

En el mercado de segunda mano, existe mayor margen para negociar el precio de compra, lo que puede resultar en ahorros significativos para el comprador.

5. Características y Encanto Histórico

Las viviendas de segunda mano, especialmente en una ciudad histórica como Córdoba, pueden ofrecer características arquitectónicas únicas y un encanto que las nuevas promociones rara vez tienen.

Precio de la Vivienda de Segunda Mano en Córdoba

a. Precio Medio por Metro Cuadrado

En Córdoba, los precios de las viviendas de segunda mano varían según la ubicación, el estado del inmueble y sus características. A partir de 2023, los precios promedio por metro cuadrado en el mercado de segunda mano son aproximadamente:

•Zona Centro y Áreas de Alta Demanda: 1.200 € a 2.000 €/m²

•Zonas Periféricas y en Desarrollo: 900 € a 1.500 €/m²

b. Precio Total de Viviendas de Segunda Mano

Considerando estas cifras, a continuación se presentan ejemplos de precios totales para viviendas de segunda mano en Córdoba:

1. Piso de 1 Dormitorio (60 m²) en Zona Centro:

•Precio por m²: 1.800 €/m²

•Precio Total: 60 m² x 1.800 €/m² = 108.000 €

2. Piso de 2 Dormitorios (80 m²) en Zona Periférica:

•Precio por m²: 1.200 €/m²

•Precio Total: 80 m² x 1.200 €/m² = 96.000 €

Estos precios son significativamente menores que los de las viviendas nuevas, que parten desde 160.000 € para propiedades de tamaño similar.

Cálculo de Ingresos Mínimos y Entrada Media para Comprar una Vivienda de Segunda Mano en Córdoba

A. Supuestos del Cálculo

Tomemos como referencia una vivienda de segunda mano de 2 dormitorios en una zona periférica de Córdoba con un precio de 96.000 €.

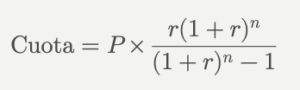

•Precio de la Vivienda de Segunda Mano: 96.000 €

•Entrada (20%): 19.200 €

•Monto Hipotecario: 76.800 €

•Tipo de Interés Hipotecario: 3% anual

•Plazo Hipotecario: 25 años (300 meses)

B. Cálculo de la Cuota Mensual

Utilizando la fórmula de amortización hipotecaria:

Donde:

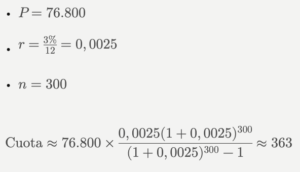

C. Ingresos Mínimos Necesarios

Los bancos en España generalmente recomiendan que las cuotas hipotecarias no superen el 30% de los ingresos mensuales brutos del solicitante.

D. Entrada Media en Financiaciones

La entrada media requerida para la financiación hipotecaria es típicamente del 20% del valor de la vivienda.

•Entrada Media: 19.200 €

E. Comparación con Viviendas Nuevas

Para una vivienda nueva de 160.000 €, el ingreso mensual necesario era de aproximadamente 2.027 €, mientras que para una vivienda de segunda mano de 96.000 €, este ingreso se reduce a 1.210 €. Esta diferencia significativa hace que la segunda mano sea una opción más accesible para solteros y jóvenes con ingresos limitados.

Proceso de Compra de una Vivienda de Segunda Mano

a. Búsqueda y Selección

Es fundamental realizar una búsqueda exhaustiva en portales inmobiliarios, agencias locales y redes de contactos. Visitar múltiples propiedades permite comparar precios y condiciones.

b. Evaluación del Estado de la Vivienda

Inspeccionar el estado estructural y de las instalaciones es crucial. En muchos casos, las viviendas de segunda mano pueden requerir reformas, lo que debe considerarse en el presupuesto.

c. Negociación del Precio

El mercado de segunda mano ofrece mayor flexibilidad para negociar el precio final con el vendedor, especialmente si se detectan aspectos que puedan reducir el valor de la propiedad.

d. Obtención de la Hipoteca

Presentar una solicitud hipotecaria con la documentación necesaria y cumplir con los requisitos del banco. Es recomendable comparar ofertas hipotecarias para obtener las mejores condiciones.

e. Proceso Legal y Notarial

Una vez acordado el precio y obtenida la financiación, se procede a la firma de la escritura ante notario y el registro de la propiedad.

Consideraciones Adicionales para la Compra de Segunda Mano

a. Costes Adicionales

Además del precio de compra, es necesario considerar:

•Impuestos: Impuesto de Transmisiones Patrimoniales (ITP), generalmente entre el 6% y 10% del valor de la vivienda.

•Gastos de Notaría y Registro: Aproximadamente 1.000 € a 2.000 €, dependiendo del precio de la vivienda.

•Honorarios de la Agencia Inmobiliaria: Si se utiliza una agencia, pueden representar alrededor del 3% del precio de compra.

•Reformas y Adaptaciones: Presupuesto adicional para adecuar la vivienda a las necesidades personales.

b. Evaluación Financiera

Es crucial realizar una evaluación detallada de la situación financiera personal, considerando no solo la capacidad para afrontar la hipoteca, sino también otros gastos recurrentes y emergencias.

c. Asesoramiento Profesional

Contar con el apoyo de un agente inmobiliario, asesor financiero y un abogado especializado en bienes raíces puede facilitar el proceso y asegurar que todas las transacciones se realicen de manera segura y eficiente

Comparación Entre Viviendas Nuevas y de Segunda Mano

La compra de una vivienda de segunda mano en Córdoba representa una opción más accesible y realista para personas menores de 40 años, especialmente para aquellas que son solteras y cuentan con un único ingreso. Con precios más asequibles, ubicaciones estratégicas y la posibilidad de negociar el precio, esta alternativa no solo facilita el acceso a la propiedad sino que también puede servir como un paso previo hacia la adquisición de la vivienda ideal en el futuro.

Además, el menor ingreso necesario para optar a una hipoteca reduce significativamente las barreras financieras, permitiendo a los jóvenes y solteros comenzar a construir su patrimonio inmobiliario con mayor facilidad. Para maximizar los beneficios de esta opción, es recomendable contar con asesoramiento profesional, realizar una planificación financiera adecuada y considerar todas las variables involucradas en la compra de una vivienda de segunda mano.